| 2005年01月28日(金) |

確定拠出年金 に出会ったなら・・ その3) |

こんにちは、カン・チュンド です。

さて、自分で自分を鍛えるための「発想」、その 続き ですよ。

3.分散投資 です。

「姜(かん)さんは、インデックス・ファンド を勧めておられますが、

インデックス・ファンド って、あまり 種類 がないじゃないですか?」

という声をよく耳にします。

確かにそうです・・(苦笑)

例えば、日本株式のインデックス・ファンド というと、

日経平均との連動を目指す、

あるいはトピックス(東証株価指数)との連動を目指すファンド

くらいしか思い浮かばないのでは・・?

(その点)アメリカの「インデックス・ファンド」は種類が豊富です。

なぜなら、インデックス(指数)自体が

バラエティーに富んでいるからです。

例えば(アメリカ株式ひとつを取っても)

大型株式、大型バリュー、

小型株式、小型バリュー などの「指数」があり、

それぞれに インデックス・ファンド が存在します。

バンガードの「インデックス・ファンド」群

また、「世界株式」とカテゴリーでも、

大型世界株式、大型バリュー世界株式、

小型世界株式、小型バリュー世界株式 などの 選択肢 があります。

(小型株式、バリュー株式 は、長期的にポートフォリオの 期待収益 を

押し上げてくれる便利な「道具」です)

日本でも もっと細分化された 指数 = インデックス を作り、

インデックス運用者の「選択肢」を広めるべきでしょう。

東京証券取引所さん、聞いておられますか?(笑)

さて、運用商品を選択する際に気をつけるべきこと・・、それは

重なる投資 はいけませんよ! ということです。

具体例・・)

もしあなたが、

日経平均連動型のインデックス・ファンドを保有し、

今また、フィデリティ投信の

「フィデリティ・日本成長株・ファンド」を買おうとしているのなら、

更なる「ポートフォリオの多様化」は望めないと思います。

なぜなら、どちらのファンドも

大型成長株式 というカテゴリーの中で

投資対象が【重なって】しまっているからです(ここ、重要!)

(気になる方は、それぞれのファンドの運用報告書

(組み入れ株式のところ)を見比べてみましょう・・)

(もう一度、基本 に帰りますが)

日本株式インデックス・ファンド

満期までの期間が短い 日本の債券ファンド(= 円建てMMF)

世界株式インデックス・ファンド

エマージングマーケット株式インデックス・ファンド

プラス、

日本小型株式インデックス・ファンド、

日本小型バリュー株式インデックス・ファンド、

あと、ドル建て と ユーロ建てのMMF の「選択肢」があれば、

(とりあえず)十分ではないでしょうか?

そして、いよいよ実際の【組み合わせ】

(ポートフォリオ構築)になるわけですが、これは

1.リスク許容度(どれくらいリスクが許せるのかという「度合い」)

2.運用可能期間

3.定期的な「引出し」を必要とするか否か

等によって、おひとりおひとりで異なってきます。

また、確定拠出年金以外で(すでに)投資 をされている方は、

そちらの「投資金額」も含めて、

(全体の)ポートフォリオ を把握する必要がありますね。

投資の「基礎体力」が驚くほど身に付きます!

第9回【知的人生設計入門】 in 東京

2/11 Fri 12 Sat 13:30 〜 17:00

香港の朝焼けです 2004.11

| 2005年01月25日(火) |

確定拠出年金 に出会ったなら・・ その2) |

こんにちは、カン・チュンド です。

さて、自分で自分を鍛えるための「ステップ2」ですが、

2.コストを最小化する です。

(実際には望むべくもないのですが)

確定拠出年金プラン の理想を云いますと、

・制度自体にかかる手数料、あるいは各運用商品にかかる手数料を

パーセンテージ ではなく、金額ベースで開示してもらう。

・柔軟性に富んだ 投資教育 を継続的に提供してもらう。

・質を維持させるため(あえて)運用商品を絞り込み、

中でもローコストの インデックス・ファンド の品揃えを

充実してもらう。

ということが挙げられます。

んー、(しかし 現実は)プラン参加者が

運用商品の「手数料」を過度に負担しているため、

1〜2%程度の リターン(収益)を諦めているのです。

(本人はその事実さえ知らずに!)

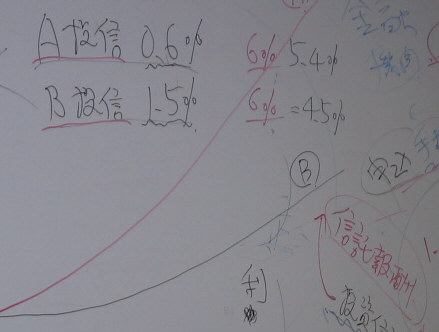

例えば、信託報酬が0.6%以下の

「インデックス・ファンド」を選択し、

支払う手数料を削減すれば 運用の原資 がそれだけ増える、

ということなのですね。

「具体例」を挙げてみましょう。

30年間、毎月5万円のお金を「確定拠出年金」に拠出し、

(結果として)年利8% で運用できたとします。

(この場合、最終受取金額は 約7,500万円 となります・・)

一方(まったく同じ条件で)上記より

1.5% 余計にコストを支払っていた結果、

年利 6.5% の収益率しか獲得できなかったとすると、

最終受取金額は 約5,500万円 となります。

(なんと)26% のロス です!

◆ 皆さん、運用商品の選択 にどうか時間を惜しまないでください・・。

Investment is your future ですよ。

ぜひ、皆さんの投資の戦略 に叶う、ローコストの

「インデックス・ファンド」をピックアップするようにしましょう。

ちなみに アメリカのインデックス運用大手の「バンガード社」では、

インデックス・ファンドの、信託報酬を含めたトータルコストはおおよそ

0.2%〜0.3% となっています。

(例えば)「バンガード・インデックストラスト500」

のトータルコストは(なんと)0.18% !

(なぜ、日本のインデックス・ファンド は

もっと手数料を引き下げられないのでしょうか・・?)

3.分散投資 です。

資産運用における最悪の惨事は、

ほとんどいつも同じ原因によって引き起こされます。

それは「分散の不足」(= 一極に偏った投資)です。

(これは投資の本質ですが)

運用商品そのもののピックアップより、

どれくらい 株式・債券・不動産・現金 の間で

「分散投資」を行うことができるかの方が、

大きなインパクトがあるのです。

(事実)どのように資産を配分するかで、

ポートフォリオの収益の9割以上が決定する、と云われています。

上記は ↑ アメリカで1986年に発表された、

「ポートフォリオ・パフォーマンスの決定要因」という

研究結果 によります。

● 今週末は 東京 にお伺いします!

【これが買ってはいけない金融商品ベスト10です】

1/30 Sun 東京・大井町「きゅりあん」14時〜

先日行いました 第8回【知的人生設計入門】の 記念写真 です。

参加された皆さん、ほんとうにお疲れさまでした!

| 2005年01月21日(金) |

確定拠出年金 に出会ったなら・・ |

こんにちは、カン・チュンド です。

♪ 確定拠出年金 に出会ったなら、社長が賢明であることを願うばかり ♪

という歌はこの世に存在しませんが(笑)、

経営陣 が思慮深いかどうかで、

あなたの 確定拠出年金ライフ は大きく違ってきます。

(なにせ)「100本の意味のない運用商品」を与えられるより、

「10本の選りすぐり商品」の方が価値がありますから・・。

(確定拠出年金の)現行制度 では

私たちは あらゆる金融商品から 選択 ができるわけではありません。

では、どんな仕組みなのか?

大抵は(企業年金、融資、保険などで付き合いがある)金融機関 が

その会社の(確定拠出年金における)【窓口】となり、

金融機関の意向 を汲んだ形の

「運用商品ラインナップ」になる場合が多いのです。

この【窓口】となる 金融機関(事業会社)のことを

運営管理機関 と呼びます。

(つまり、私たちは限られた選択肢の中から、

運用商品をピックアップすることになるのです・・)

さて、アメリカでも日本でもそうですが、

私たちの 親の世代 までは、

会社というところが「福利厚生」という名のもと

退職後の生活 まである程度 面倒 を見てくれました。

(会社が責任を持って運用してくれる 企業年金 がよい例・・)

また、国 というところも「公的年金」で

手厚いケアをしてくれました・・。

(日本において)確定拠出年金 が広がってきたいちばんの理由は、

会社が「もはや、退職後のことまで面倒を見切れません。

自分たちのことは自分たちでしてください!」と言い始めたからですね。

私たちのリタイアメントプラン、

(すなわち)どのように貯蓄し、どのように投資をするのか は、

私たち自身の【能力】にかかっているのです。

より確かな 未来 を築くために、

より リスク を取ることを(半ば)強いられている私たち・・。

ですが、

そのための【道具】は 十分に与えられているとは云えません。

そうです、

私たちは自分で自分を 鍛えて いくしかないのです。

(列挙してみましょう・・)

1.教育

お金のことについて云えば、その重要性を無視する、

真剣に考えない というのは「自殺行為」です。

もし、あなたの会社の「リタイアメント教育プラン」に

期待が持てないのなら、

―多分、持てないと思いますが(笑)ー、

自分自身を「教育する」必要があります。

シンプルに申し上げます、

(どうか)科学的に 投資 という作業に取り組んでください。

投資 とは 偶然のゲーム ではありません・・。

合理的で、順序立てたアプローチが必要です。

また、あなたが思っているほど

しばしば動くことが必要な作業ではありません。

投資とは、人生時間 に基づいて

資産の集合体(= ポートフォリオ)を作ることであり、

一度 ポートフォリオ を作ってしまえば、

あとは モニタリング するだけなのです。

【投資の基本的な考え方】はぜひ、知的人生設計入門 などで

身に付けてください(笑)

(そうすれば、資産形成に成功する確率がぐんと高くなりますよ)

ケイコさんの 知的人生設計入門

【お金のなる木の見つけ方】in 東京

2/11・12 大井町「きゅりあん」

| 2005年01月18日(火) |

バランスの取れた 食事 をしましょう |

こんにちは、カン・チュンド です。

誰でもおいしいものを食べると、

ほっぺが落ちそうになります(笑)

今日はアツアツの おでん、明日は 中華、

その次の日は イタリアン を食べよう!

そう考えるだけで、幸せな気分になりますよね。

食することは人間の根源的な 欲求 であり、楽しみでもあります。

(しかし、投資 は 食することとは違うのです・・)

佐藤さんは今、

A会社 から B会社 への 転職 を考えています。

自分のキャリアアップのため、

ほとんどこの 転職 を決めかけていましたが、

結局佐藤さんは断念しました。

なぜか?

その 理由 は、

「A社 の年金制度は 確定給付型 だけど、

B社のそれは 確定拠出型 だから・・」だそうです。

? どういうことでしょう。

今後、社会のしくみが変わっていく中で、

佐藤さんは

「せっかくある 確定給付型の年金制度 を捨ててしまうのはもったいない」と思われたのでしょう。

んー、でも(なんだか)おかしいですよね・・。

皆さんがお仕事を選ぶ「基準」は、その仕事に生きがいを感じたり、

期待収入 に魅力を感じたり ということであるはずです。

会社の年金制度 は(もちろん大事ですが)付録 にすぎません。

(将来どうなるかわかりませんし・・)

あるいは、

その 確定拠出型の年金制度 を利用している 田中さん は、

「運用報告書」を見て思わず叫んでしまいました。

「えー、わたしのお金が 2割 も減ってる!」

田中さんは、確定拠出年金の 月3万円 の拠出枠で、

一社の運用会社のみから、

ひと種類のみの 株式ファンド を購入していたのです。

「もうわたしのお金が減るなんてイヤ! 預金型 に鞍替えしよう!」

(なんとすばやい決断。というか思い込み・・)

これも、おかしいですよね・・。

そもそも(最初に)よく吟味して

運用商品 を選択されていたのでしょうか?

あるいは、

株式ファンド で痛い目にあった 鈴木さん は

(今度は)住宅投資 に目を付けました。

さっそく東京都内の ワンルームマンション を物色します。

「やっぱ、こういう時代は 定期的収入(賃料)だよなー」

これも、ちょっとおかしいですね・・。

今日は おでん、明日は 中華、

その次の日は イタリアン、というような【投資行動】をしている限り、

よい 運用成果 は期待できません。

資産運用 とは(言ってみれば)食のバランス であり、あれが好き、

これが嫌い という「次元」を超えて行わなければならないのです。

あえて言うなら

【カロリー計算】をきちんと行った上で

健康に留意した 食事 を 毎日、毎日淡々と取る・・。

これが Investment なのです。

(確かに、おもしろくはありませんが・・笑)

意味 わかりますか?

| 2005年01月14日(金) |

魚釣りってなんだろう? |

こんにちは、カン・チュンド です。

毎日同じスケジュールの中で生活していると、

大切なことを大切と思わなくなってしまう自分がいたりします。

物事の【方向性】が見えにくくなった時は、

少し離れて 大枠 を振り返ってみるのがよいのではないでしょうか?

金曜日の折込み広告のウラに、

えんぴつでもボールペンでもいいですから、箇条書きしてみましょう。

魚を釣る = 投資をする

何のため? 「資産の価値」を維持するため

魚を釣るための【道具】は?

(2種類しかありません。釣りの哲学 がまったく異なる!)

カーボンロットの「釣竿」で一本釣り!

→ 個別銘柄(株式・債券・不動産)

ボートで沖合に出て「投網」する!

→ 投資信託(株式・債券・不動産)

< わたしの考え >

ボートで沖合に出て「投網」する方が

魚 は釣りやすいのではないでしょうか?

ちなみに、沖合に出て「投網」する場合も

2種類の方法 があります。

(釣りの哲学まったく異なる!)

・海(いちば)そのもの を狙う「投網」

→ インデックス型 の 投資信託

・海(いちば)の中で 獲物 を見つけて行う「投網」

→ アクティブ型 の 投資信託

< わたしの考え >

海(いちば)そのもの に「投網」した方が

魚 は釣りやすいのではないでしょうか?

さて、【道具】を決めたら、

今度は釣りをする【場所】(国・地域)を決めます。

これから 魚 が増えそうな場所、

今後 安定的に 魚 が期待できそうな場所

を探すのが 鉄則 ですね。

ただし、魚釣り(= 投資)は 未来 のことを扱うため

「この一ヶ所で 必ず釣れる!」という 保証 はありません。

ですから、狙う【魚】の種類(株式 or 債券 or 不動産)

釣りを行う【場所】を 複数に、分散 させる・・。

これを ↑ 世の中では 国際分散投資 と呼びます。

魚を釣る過程で「海の様子」を見るのは大切ですが、

ひんぱんに 釣竿 を動かしたり、

また 移動させたりするのはよろしくありません。

本質の部分は

・どの【釣り方】を選び、

・どこで【魚】を釣るのか

それだけ です。

(シンプルでしょ?)

付録・・)

投資 という魚釣りでは、

何度でも「海」に出て、何度でも「釣り」をすることができます。

(別に 制限 は設けられていません・・)

これを ↑ 世の中では 時間の分散 と呼んでいます。

| 2005年01月11日(火) |

先に歩いている者は「優位」を過信する |

こんにちは、カン・チュンド です。

世界地図 をさくっと「ふたつに」分けてみますと、

北米・欧州・日本 などが 先進国群 と称される地域 です。

そして、先進国群 以外の地域 は

更に「ふたつ」に分けることができます。

・新興国群(エマージング・カントリーズ)

→ 文字通り 勃興しつつある国々 ということです。

・その他の国・地域

(デベロッピング・カントリーズ ← 開発国 とでも云いましょうか・・)

→ まる1日テレビのニュースを見ていても

登場する可能性が極めて低い国々です。

今日は 新興国群(エマージング・カントリーズ)に

的を絞ってお話しますが、

(果たして)先に歩いている者は 後から追いかけてくる者を

「どんな気持ち」で見守っているのでしょうか?

「あいつ、ほんとうに大丈夫なのかな?」

「まさか、俺たちと同じ場所には来れないだろ、」

先に歩いている者は先に歩いている「地点」から、

後ろを振り返ります。

そして 自らの経験 を「座標軸」にして、

後から追いかけてくる者を見ます。

先 に歩いている者は(先 に歩いているが故に)

その【優位】を過信してしまうのですね。

歴史を振り返れば、

先に歩く者 は常に入れ替わってきました。

先に歩く者が(もし)追いかけてくる者を

シニカル に見つめていたりすれば、

それは 自分自身の【焦り】なのかもしれませんね。

新興国群(エマージング・カントリーズ)に住む 何十億人 という人々が、

テレビを買い、携帯電話で友達と話し、クルマを運転するという

<経済ステージ> に達しています。

「おいおい、そんなに無理しなくったって、」

「もうちょっと環境にも気を使いながら・・」と

先に歩いている者は言いたくなりますが、

自分自身がやってきたことですから、

大きな顔 はできないのです(笑)

いつ、先に歩く者が入れ替わるのかは、

そんなに重要ではありません。

重要なことは 人々が歩く道、

その 道幅 が広くなっていることです。

(これはすばらしいこと!)

私たちは投資を行う者ですから、

(少なくとも)これから追いついてくる者たち、

それらの人々の エネルギー(欲)に注力しなければなりません。

MSCIエマージングマーケッツ・インデックス・ファンド

という ETF があります。

このETFは、アメリカのアメリカン証券取引所に上場し、

MSCIエマージングマーケッツ指数 に連動することを目指します。

(信託報酬 0.75% 純資産額 約20億ドル

組み入れ企業数 252社 いずれも 9/30 現在・・)

運用会社である バークレイズ・グローバル・インベスターズ の

HPは こちら( i Shares )

上記ETFの 対象国 は、

アルゼンチン、ブラジル、チリ、中国、コロンビア、チェコ、エジプト

ハンガリー、インド、インドネシア、イスラエル、ヨルダン、韓国

マレーシア、メキシコ、モロッコ、パキスタン、ペルー、フィリピン

ポーランド、ロシア、南アフリカ、台湾、トルコ、ヴェネズエラ です。

カントリーリスク を分散し、

かつ 通貨 の分散も(自然に)行えますね。

(コストもリーゾナブルです)

そして上記 ETF は、

「より豊かな生活がしたい、夢を持って人生を生きたい」と願う

かの国の人々のエネルギーを汲み取る 金融商品 なのです。

追記・・)現在、上記ETFは日本の金融機関を通じては購入できません。

アメリカのオンライン証券、

香港の金融機関などに口座を開設する必要があります。

(まったくの希望的観測ですが)個人的には

日興コーディアル証券 あたりが取扱いをしてくれればと思うのですが・・。

中国最大の銀行、中国工商銀行に近く公的資金が注入される予定です。

写真は香港・銅鑼湾にある工商銀行。

| 2005年01月07日(金) |

2005年、世界をぐるりと見渡すと・・ その3) |

新年おめでとうございます、カン・チュンド です。

本年も コラム「金財茶房」をどうぞよろしくお願い致します。

さて、毎年お話していますが、

投資 を 年初 → 年末 という「1年」で区切って考えるのは

よろしくありません(危険ですらあります・・)

2005年の株式市場を占う!

今年の金融商品 これがイチ押しだ!

という 扇情広告 に毒される可能性が 大 ですよ。

(もしあなたが1年間の短期レースを競うのなら、

どうぞ がんばってください 笑)

さて(年初からいきなり質問ですが)

(ほんとうは 飛行機で)

2時間くらいで行けるのに 直行便 がない国はどこでしょうか・・?

答え)北朝鮮 です。

かの国は世界フィールドの中で頑なに段ボールを囲い、

孤高 と 閉鎖 を決めこんでいます。

しかし、北朝鮮という国でも 時 は経過するのです。

今の体制 が崩れたら、いったい何が起こるのかというと(それは)

上下 が 逆さま になるような「大きな変化」であり、

では その「変化」の中で すべてが消えてなくなってしまうのかというと

そんなことはないのです。

(たとえ)革命 が起こったとしても

人は歯を磨き、ご飯を食べ、用を足し(すなわち)

欲 を持ち続けるのです。

そして 新たな人の活動 =「経済」を始めます。

北朝鮮の現体制 が崩壊した後 を見据えて、

かの国(あるいは地域)に今から 投資 をしたいな、と

(もし)わたしが思ったら、あなたは驚かれますか?

現体制の 崩壊 を予測して(北朝鮮の)住宅居住権 を買い漁る人が

(もし)いたとしたら、あなたは驚かれますか?

また(つい3年ほど前に)世界を騒がせた アルゼンチン ですが、

(そうです、経済危機と云われた かの国です)

その後どうなったのでしょうか?

(こういうフォローをマスコミはまったくしていない!)

国自身が「借金」を返せないと宣言してしまう

(デフォルト宣言した)国 ですから、

株式の価値 も なくなってしまったのでしょうか?

(いえいえ、そんなことはありません・・)

12月22日の日経新聞によると

「アルゼンチン株 最高値を更新」とあります。

ん?

・アルゼンチンの代表的な株価指数「メルバル」は

12月21日 1325.29 で引け、過去最高値 を更新しました。

これは一体どういうことなのでしょう?

答え)株価 とは 未来 に対する【期待値】なのです。

国が借金を返さない、米ドルへの両替をストップする、

預金封鎖をするような国においても、

● 株式市場という「いちば」が消えてなくなることはないのですね。

(まして いちばの価値 がゼロになってしまうこともありません・・)

皆さん、人の欲 =「経済」とは果てしなく続き、

(かつ)しぶといものなのです。

この「しぶとさ」を利用して、

世界の経済は今年も廻っていきます。

どうか 長い時間スパン を持って「投資」を行ってください。

「恭喜発財」・・ 皆さんが儲かりますように(笑)

(つまり)・・2日間だけ通う「お金の学校」です!

第8回 知的人生設計入門

【お金のなる木の見つけ方】

1/16・23 Sunday in 大阪

|